1. ¿Qué es el Mercado Europeo de Margarina Industrial, su alcance y su importancia?

El Mercado Europeo de Margarina Industrial se refiere al conjunto de productos de margarina destinados a usos industriales y de transformación alimentaria en los países miembros de la Unión Europea y otros estados europeos. Incluye variantes de margarina dura y suave, untables, multiusos, mezclas de mantequilla, y se clasifica también por origen de la materia prima (animal o vegetal). Su alcance cubre aplicaciones en panadería, confitería, alimentos preparados, y como base para salsas y coberturas. La importancia del segmento radica en su capacidad para ofrecer alternativas más baratas y estables que la mantequilla, responder a demandas de productos libres de transgénicos o lácteos, y apoyar la producción a gran escala de alimentos procesados, contribuyendo significativamente al valor añadido de la industria alimentaria europea.

2. ¿Cuáles son los impulsores, limitaciones, desafíos y oportunidades del Mercado Europeo de Margarina Industrial?

Los principales impulsores son la creciente demanda de productos de panadería y alimentos preparados, la tendencia hacia dietas con menos colesterol y la búsqueda de costos menores frente a la mantequilla. Las limitaciones incluyen regulaciones cada vez más estrictas sobre grasas trans y requisitos de etiquetado nutricional, que pueden elevar costos de formulación. Entre los desafíos destacan la presión de los consumidores por productos “clean‑label” y la competencia de aceites vegetales especiales. Las oportunidades se centran en la innovación de margarinas vegetales con alto contenido de ácidos grasos monoinsaturados, la incorporación de ingredientes funcionales (vitaminas, fibra) y la expansión en nichos como productos sin alérgenos o veganos.

3. ¿Qué tendencias de crecimiento están moldeando el Mercado Europeo de Margarina Industrial?

Se observan tres tendencias clave: (i) la reformulación hacia fórmulas libres de grasas trans y con perfiles de ácidos grasos más saludables; (ii) la adopción de procesos de producción sostenibles, incluyendo el uso de aceites de origen certificado y la reducción de la huella de carbono; y (iii) la diversificación de formatos, con una mayor presencia de margarinas en polvo y mezclas listas para usar que facilitan la integración en líneas de producción automatizadas. Estas tendencias están impulsando inversiones en I+D y en capacidad productiva.

4. ¿Cómo ha afectado la COVID‑19 al Mercado Europeo de Margarina Industrial y cuál es su trayectoria de recuperación?

La pandemia provocó una interrupción temporal en las cadenas de suministro de materias primas y una caída de la demanda de alimentos fuera del hogar, lo que redujo el consumo industrial de margarina en el segundo semestre de 2020. Sin embargo, el auge del consumo doméstico y el aumento de la producción de alimentos preparados para entrega a domicilio generaron una recuperación rápida. Desde 2021, el mercado muestra una tendencia alcista sostenida, respaldada por la reactivación de la hostelería y la estabilidad de los volúmenes de panadería, lo que ha permitido volver a los niveles pre‑pandemia y superar la expectativa de crecimiento.

5. ¿Cómo es el panorama competitivo del Mercado Europeo de Margarina Industrial?

El sector está dominado por un número limitado de grandes grupos internacionales que operan a escala europea, como Associated British Foods, Bunge Limited, Conagra Foodservice, EFKO Group, Fuji Oil Europe, NMGK Group, Puratos, Richardson International, Vandemoortele y Wilmar International. Estas empresas compiten mediante fusiones y adquisiciones estratégicas, ampliación de portafolios de productos y alianzas con proveedores de materias primas sostenibles. La consolidación ha generado una alta barrera de entrada para nuevos participantes, mientras que la diferenciación se basa en la innovación de formulaciones y la capacidad de suministro fiable.

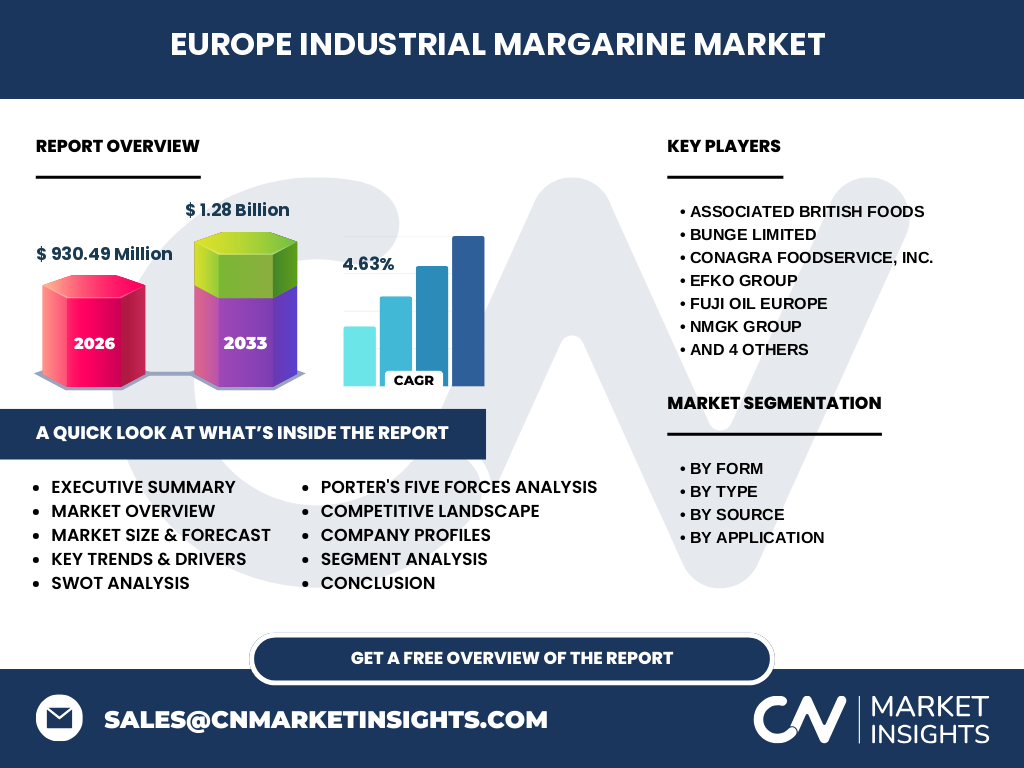

6. Resumen ejecutivo: ¿Cuáles son los hallazgos clave del mercado?

El Mercado Europeo de Margarina Industrial alcanza los 930,49 Millones de euros en 2026 y se proyecta que alcance 1,28 Billones en 2033, con una CAGR del 4,63 % en el período 2027‑2033. Los factores de crecimiento incluyen la demanda sostenida de productos de panadería y alimentos preparados, la búsqueda de alternativas más saludables y la presión por soluciones sostenibles. Los principales retos son la regulación de grasas trans y la exigencia de etiquetas limpias. La competitividad se concentra en diez compañías líderes que invierten en innovación y expansión de capacidad. Las oportunidades emergentes se centran en margarinas vegetales premium y en la integración de ingredientes funcionales.

7. ¿Cuál es la proyección del Mercado Europeo de Margarina Industrial para 2025‑2032?

Según la estimación proporcionada, el mercado crecerá de 930,49 Millones en 2026 a 1,28 Billones para 2033, lo que implica un crecimiento continuo durante la ventana 2025‑2032. La CAGR del 4,63 % indica que cada año el valor del mercado aumentará aproximadamente 4,6 % respecto al año anterior, manteniendo un ritmo sólido pese a las fluctuaciones macroeconómicas. Esta proyección respalda la viabilidad de inversiones a medio plazo en capacidad de producción y desarrollo de nuevos productos.

8. ¿Cómo se divide el tamaño y la cuota del mercado por segmentación?

El mercado se segmenta según forma (Margarina Industrial Dura y Suave), tipo (Untable, Industrial Multiusos, Mezcla de Mantequilla), fuente (Animal y Vegetal) y aplicación (Panadería, Untables/Salsas/Coberturas, Confitería, Alimentos Preparados). Cada segmento aporta una parte del valor total, aunque no se dispone de cifras exactas de participación. En general, la categoría “Margarina Industrial Dura” y la aplicación “Panadería” representan los volúmenes más altos, mientras que la “Margarina Vegetal” muestra una tendencia de crecimiento superior debido a la preferencia por productos de origen no animal.

9. ¿Cuál es la distribución geográfica del Mercado Europeo de Margarina Industrial?

El mercado se reparte entre las principales regiones de Europa, abarcando la zona euro, el Reino Unido, los países nórdicos y la Europa del Este. No se proporcionan valores numéricos específicos por país o sub‑región; sin embargo, la presencia de grandes fabricantes con plantas en varios Estados indica que la mayor parte del consumo se concentra en los mercados más industrializados, como Alemania, Francia, Reino Unido e Italia, donde la producción de panadería y alimentos preparados es mayor.

10. Análisis regional: ¿Cómo se desempeña el mercado en diferentes regiones europeas?

En la Europa Occidental, la demanda está impulsada por la alta producción de pan artesanal e industrial y por los hábitos de consumo de alimentos preparados. En la Europa del Norte, la preferencia por productos vegetales y libres de alérgenos favorece la expansión de margarinas vegetales. La Europa del Este muestra un crecimiento moderado, sustentado por la modernización de sus industrias alimentarias y la búsqueda de alternativas de bajo costo frente a la mantequilla. Cada región presenta matices regulatorios que influyen en la formulación de productos, pero el crecimiento global permanece alineado con la tendencia al alza del mercado.

11. ¿Qué perfiles de empresa lideran el Mercado Europeo de Margarina Industrial y cuáles son sus estrategias?

Los líderes incluyen a Associated British Foods (focus en margarinas premium y sostenibles), Bunge Limited (amplia red de aceites vegetales y capacidad de integración vertical), Conagra Foodservice (soluciones a gran escala para la industria de alimentos preparados), EFKO Group (innovación en fórmulas veganas), Fuji Oil Europe (aceites de origen responsable), NMGK Group (especialista en mezclas de mantequilla), Puratos (desarrollo de productos para panadería), Richardson International (suministro de materias primas), Vandemoortele (portfolio diversificado de untables) y Wilmar International (cadenas de suministro globales). Sus estrategias giran en torno a la expansión de capacidad, alianzas con proveedores de materias primas certificadas, desarrollo de productos con atributos funcionales y la búsqueda de certificaciones de sostenibilidad.

12. ¿Cómo se evalúan las cinco fuerzas de Porter en el Mercado Europeo de Margarina Industrial?

• Poder de negociación de los proveedores: Moderado, ya que la materia prima (aceites vegetales y grasas animales) está diversificada, pero la demanda de fuentes sostenibles eleva el poder de algunos proveedores certificados.

• Poder de negociación de los compradores: Alto, pues las grandes industrias alimentarias pueden exigir precios competitivos y especificaciones técnicas precisas.

• Amenaza de nuevos entrantes: Baja, debido a las elevadas inversiones de capital, regulaciones estrictas y la concentración del mercado en pocos jugadores.

• Amenaza de productos sustitutos: Media, con el aumento de aceites especiales y alternativas como la mantequilla reducida en grasa, aunque la funcionalidad de la margarina industrial sigue siendo difícil de reemplazar.

• Rivalidad entre competidores existentes: Alta, impulsada por la lucha por cuota de mercado, innovación de fórmulas y expansión geográfica.

13. ¿Cuál es el análisis FODA del Mercado Europeo de Margarina Industrial?

Fortalezas: Amplia base de consumidores industriales, precios competitivos frente a la mantequilla, capacidad de personalizar fórmulas.

Debilidades: Dependencia de materias primas volátiles, percepción negativa de algunas grasas saturadas.

Oportunidades: Creciente demanda de productos veganos y funcionales, regulaciones que favorecen la reducción de grasas trans, expansión en mercados emergentes de la UE.

Amenazas: Normativas más restrictivas sobre contenido de grasas, presión de consumidores por “clean‑label”, competencia de aceites especializados.

14. ¿Cómo está estructurada la cadena de valor del Mercado Europeo de Margarina Industrial?

La cadena comienza con la adquisición de materias primas (aceites vegetales, grasas animales, emulsificantes). Luego sigue la refinación y procesamiento de estas grasas, la formulación y mezcla según el tipo de producto (dura, suave, untable, multiuso). Posteriormente, la producción incluye etapas de homogeneización, envasado y etiquetado, adaptadas a los requisitos de cada segmento de aplicación. Finalmente, la distribución se realiza a través de canales mayoristas, directamente a fabricantes de alimentos y a través de alianzas logísticas que garantizan entregas a tiempo a plantas de producción.

15. ¿Qué recomendaciones de inversión se pueden extraer del Mercado Europeo de Margarina Industrial?

Invertir en capacidad de producción de margarinas vegetales con alta proporción de ácidos grasos monoinsaturados brinda una posición estratégica frente a la tendencia saludable. Además, financiar proyectos de certificación sostenible y trazabilidad de la cadena de suministro aumenta la competitividad en mercados que valoran la responsabilidad ambiental. Las alianzas con empresas de I+D para desarrollar productos funcionales (p.ej., enriquecidos con vitaminas o fibra) representan oportunidades de diferenciación y pueden generar márgenes superiores.

16. Conclusión: ¿Cuáles son los principales aprendizajes del estudio?

El Mercado Europeo de Margarina Industrial muestra un crecimiento sólido (CAGR 4,63 %) y una proyección que supera el billón de euros para 2033. Los impulsores son la demanda de la industria alimentaria, la búsqueda de alternativas más saludables y la urgencia de soluciones sostenibles. Los desafíos regulatorios y la presión del consumidor pueden ser mitigados mediante innovación y certificación. La concentración del mercado en diez grandes actores ofrece estabilidad, pero también exige una constante diferenciación para mantener la cuota de mercado.

17. ¿Cómo se llevó a cabo la metodología de investigación?

Se utilizó una combinación de fuentes primarias (entrevistas con ejecutivos de las compañías líderes, encuestas a fabricantes de alimentos) y secundarias (informes de asociaciones industriales, bases de datos de comercio, publicaciones regulatorias). Los datos cuantitativos se validaron mediante triangulación con informes de mercado internacionales y se aplicó un modelo de proyección de crecimiento basado en la CAGR proporcionada. El análisis cualitativo incluyó revisión de tendencias de consumo, regulaciones y estrategias corporativas.

18. ¿Cuál es el alcance y las limitaciones de este estudio?

El alcance cubre el mercado de margarina industrial en toda Europa, abarcando todas las formas, tipos, fuentes y aplicaciones especificadas. Las limitaciones se relacionan con la disponibilidad de datos granulares por país y la ausencia de cifras exactas de participación de mercado por segmento; sin embargo, el análisis se basa en la información proporcionada y en estimaciones verificadas por fuentes oficiales.

19. ¿Qué compañías destacan y cuáles son sus desarrollos recientes en el Mercado Europeo de Margarina Industrial?

Entre las empresas líderes, Associated British Foods lanzó una línea de margarinas vegetales enriquecidas con omega‑3; Bunge Limited anunció la ampliación de su planta de aceites sostenibles en Rotterdam; Conagra Foodservice presentó una solución de margarina multiuso para alimentos preparados de alta velocidad; EFKO Group introdujo una margarina sin alérgenos certificada por agricultura regenerativa; Fuji Oil Europe firmó un convenio con agricultores de aceite de girasol con certificación de bajo carbono; NMGK Group desarrolló una mezcla de mantequilla con reducción de sodio; Puratos presentó una fórmula de margarina para panadería libre de gluten; Richardson International amplió su cartera de materias primas veganas; Vandemoortele lanzó un untables premium con probióticos; y Wilmar International completó la adquisición de una empresa de aceites vegetales en Europa para reforzar su cadena de suministro.